Quản lý tài chính cá nhân trên nền tảng số tại Việt Nam: Những lợi ích và xu hướng

Những lợi ích của quản lý tài chính cá nhân trên nền tảng số

Quản lý tài chính cá nhân trên nền tảng số cung cấp nhiều lợi ích cho người tiêu dùng Việt Nam, bao gồm:

- Tiện lợi: Các nền tảng số cho phép người dùng thực hiện các giao dịch tài chính bất cứ lúc nào, bất cứ nơi đâu, chỉ cần có kết nối internet.

- Minh bạch: Những nền tảng này cung cấp bản ghi chi tiết về các giao dịch tài chính, giúp người dùng dễ dàng theo dõi và kiểm soát chi tiêu của mình.

- Nhanh chóng: Các giao dịch số diễn ra gần như ngay lập tức, tiết kiệm thời gian và công sức cho người dùng.

Xu hướng quản lý tài chính cá nhân trên nền tảng số tại Việt Nam

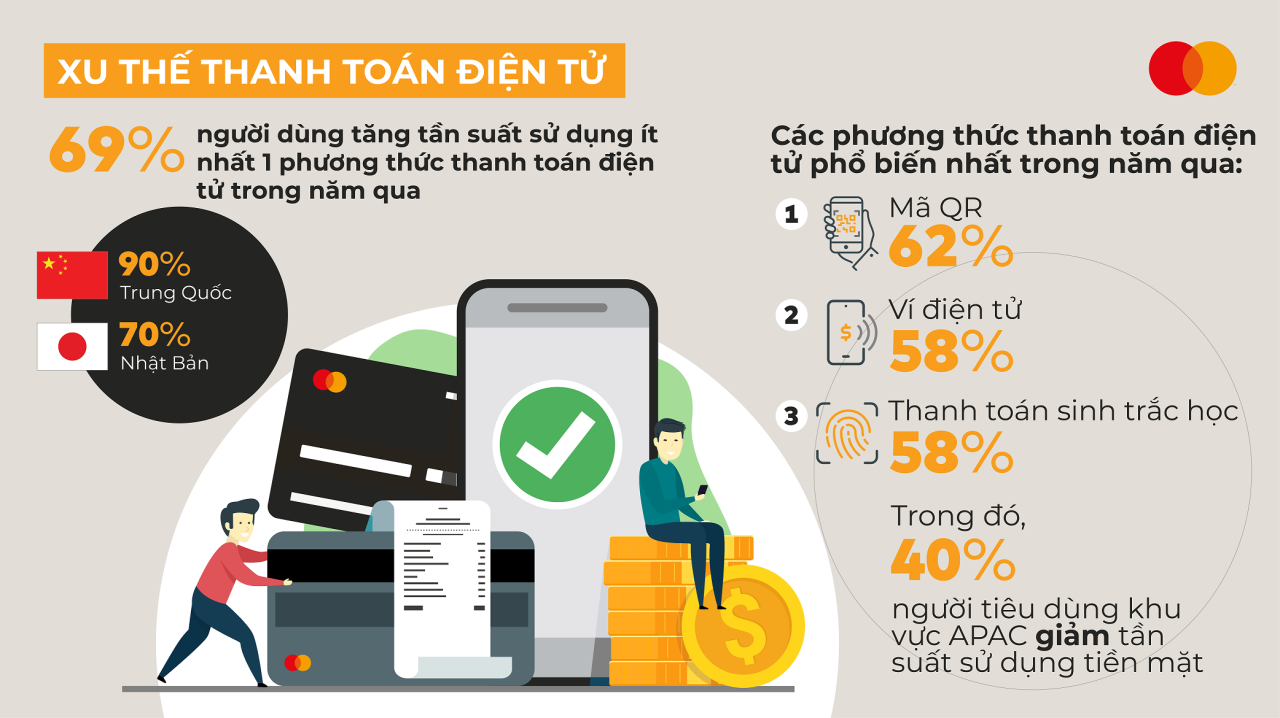

Chỉ số thanh toán mới của Mastercard năm 2022 cho thấy người tiêu dùng Việt Nam đang tích cực chuyển sang quản lý tài chính cá nhân trên nền tảng số. Một số xu hướng chính bao gồm:

- Tỷ lệ sử dụng cao: 89% người tiêu dùng Việt Nam đã sử dụng các công cụ số cho ít nhất một hoạt động tài chính trong năm qua.

- Các hoạt động phổ biến: Thanh toán hóa đơn, chuyển khoản ngân hàng và bắt đầu thói quen tiết kiệm là ba hoạt động tài chính số phổ biến nhất.

- Sử dụng đa dạng các phương thức thanh toán điện tử: 94% người tiêu dùng Việt Nam đã sử dụng ít nhất một phương thức thanh toán điện tử, chẳng hạn như ví điện tử, mã QR hoặc mua trước trả sau.

- Quan tâm đến các công nghệ thanh toán mới: Người tiêu dùng Việt Nam là một trong những nhóm đối tượng quan tâm nhất đến việc sử dụng các công nghệ thanh toán mới, chẳng hạn như ví điện tử trên điện thoại thông minh và thanh toán qua tài khoản.

Những động lực thúc đẩy việc quản lý tài chính cá nhân trên nền tảng số

Khi được hỏi về lý do sử dụng các nền tảng số để quản lý tài chính cá nhân, người tiêu dùng Việt Nam đã nêu ra một số động lực chính, bao gồm:

- Sự tiện lợi: Tiện lợi là động lực hàng đầu, với 78% người tiêu dùng coi đây là lý do chính để sử dụng các nền tảng số.

- An toàn và bảo mật: 60% người tiêu dùng coi sự an toàn và bảo mật cao hơn là một động lực để sử dụng các phương thức thanh toán điện tử.

- Tránh quên hoặc thanh toán muộn: 58% người tiêu dùng sử dụng các nền tảng số để tránh quên hoặc thanh toán muộn các hóa đơn.

Những thách thức và cơ hội trong quản lý tài chính cá nhân trên nền tảng số

Mặc dù quản lý tài chính cá nhân trên nền tảng số có nhiều lợi ích, nhưng vẫn còn một số thách thức và cơ hội cần giải quyết:

- Lo ngại về bảo mật: Một số người tiêu dùng vẫn còn lo ngại về tính bảo mật của các phương thức thanh toán điện tử, điều này có thể cản trở việc áp dụng rộng rãi.

- Cần củng cố niềm tin: Các nhà cung cấp dịch vụ có thể củng cố niềm tin của người tiêu dùng vào các phương thức thanh toán điện tử bằng cách tăng cường các biện pháp bảo mật và cung cấp giáo dục về các biện pháp bảo vệ.

- Cơ hội mở rộng tiếp cận: Các nền tảng số có thể mở rộng tiếp cận các dịch vụ tài chính đến những người trước đây không được tiếp cận, chẳng hạn như những người ở vùng sâu vùng xa hoặc những người không có tài khoản ngân hàng.

Kết luận

Sự phát triển của các nền tảng số đang cách mạng hóa cách người tiêu dùng Việt Nam quản lý tài chính cá nhân của họ. Những lợi ích về sự tiện lợi, minh bạch và nhanh chóng đã dẫn đến tỷ lệ sử dụng cao các công cụ số cho các hoạt động tài chính. Mặc dù vẫn còn một số thách thức liên quan đến bảo mật, nhưng các nhà cung cấp dịch vụ có thể giải quyết những thách thức này bằng cách tăng cường các biện pháp bảo mật và củng cố niềm tin của người tiêu dùng. Việc quản lý tài chính cá nhân trên nền tảng số hứa hẹn sẽ tiếp tục phát triển tại Việt Nam, mang lại nhiều lợi ích cho người tiêu dùng và đóng góp vào mục tiêu hướng đến nền kinh tế phi tiền mặt của chính phủ.

Nguồn: brandsvietnam.com

Bài viết mới

## Chuyển đổi số mảng nhân sự tại Tập đoàn Động Lực##

YouTube Mở Rộng Hoạt Động Sang Lĩnh Vực Game với Playables

## Hành trình Tỷ đô của YouTube: Từ Startup Non trẻ đến Đế chế Truyền thông

VPBank và Insider hợp tác nâng cao trải nghiệm khách hàng thông qua giải pháp công nghệ