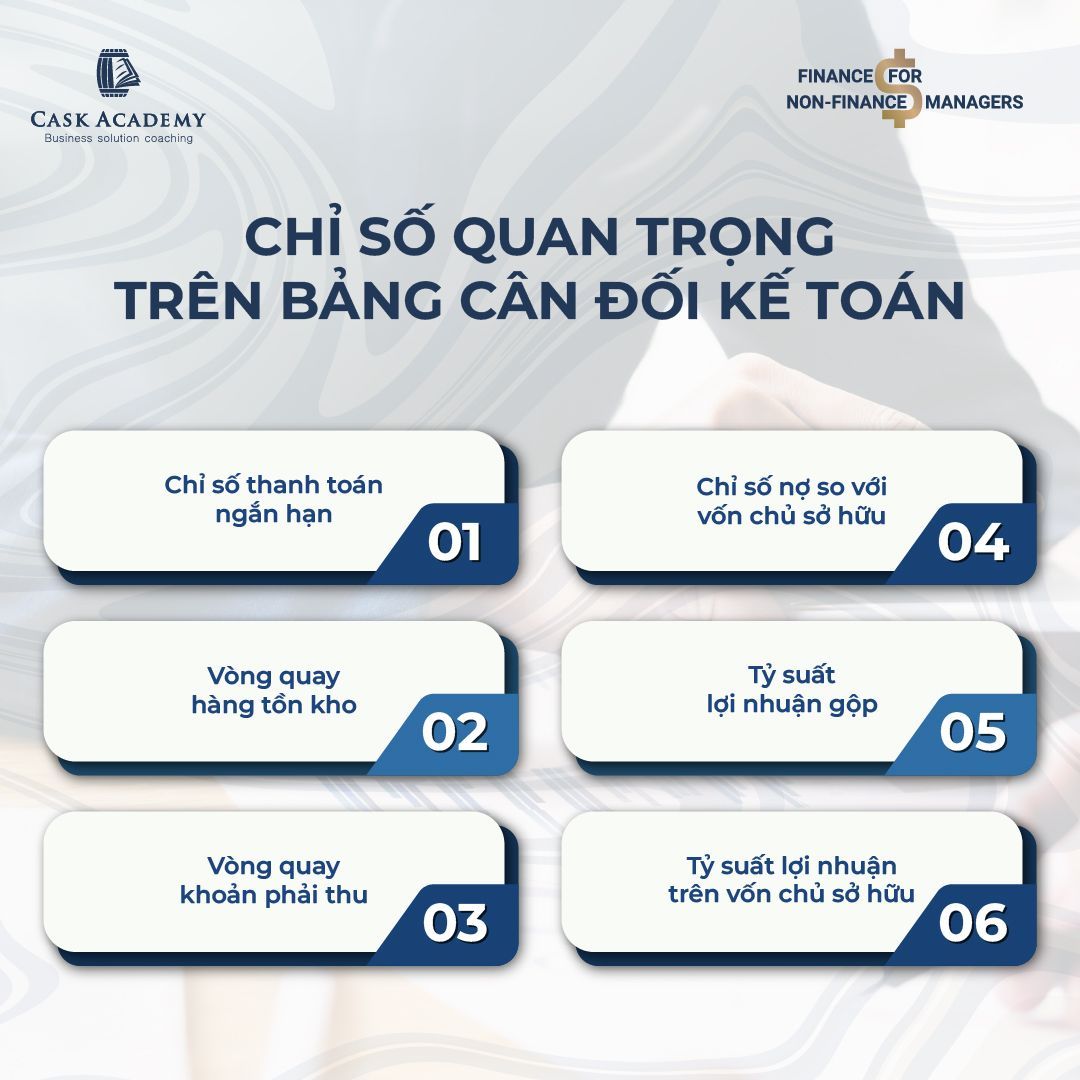

Chỉ số Tài chính Cơ bản từ Bảng Cân Đối Kế Toán

Chỉ số Thanh toán Ngắn hạn (Current Ratio)

Chỉ số này phản ánh khả năng trả nợ ngắn hạn của công ty. Công thức tính:

Current Ratio = (Tổng tài sản ngắn hạn) / (Tổng nợ ngắn hạn)

Chỉ số cao hơn 2 cho thấy sử dụng vốn kém hiệu quả, trong khi chỉ số thấp hơn 1 cho thấy khó trả nợ. Phạm vi an toàn thường là giữa 1 và 2, tùy thuộc vào ngành hàng.

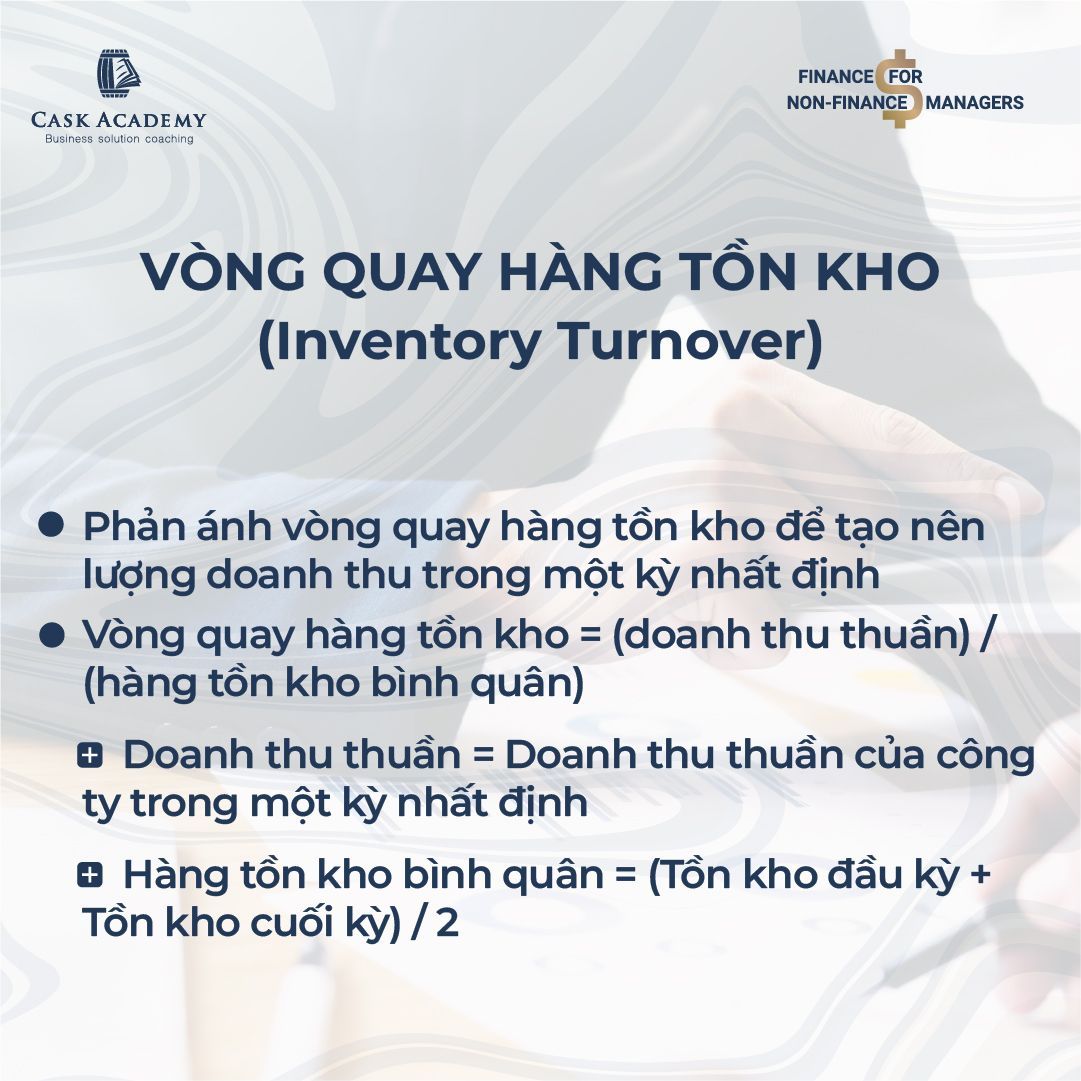

Vòng quay Hàng tồn kho (Inventory Turnover)

Chỉ số này đo lường tốc độ hàng tồn kho được bán ra để tạo doanh thu. Công thức tính:

Vòng quay hàng tồn kho = (Doanh thu thuần) / (Hàng tồn kho bình quân)

Chỉ số cao cho thấy hàng tồn kho ít bị ứ đọng, trong khi chỉ số thấp cho thấy doanh nghiệp có thể đang tồn kho quá nhiều. Tuy nhiên, chỉ số quá cao cũng có thể phản ánh việc tồn kho quá ít, gây khó khăn trong việc đáp ứng nhu cầu cao.

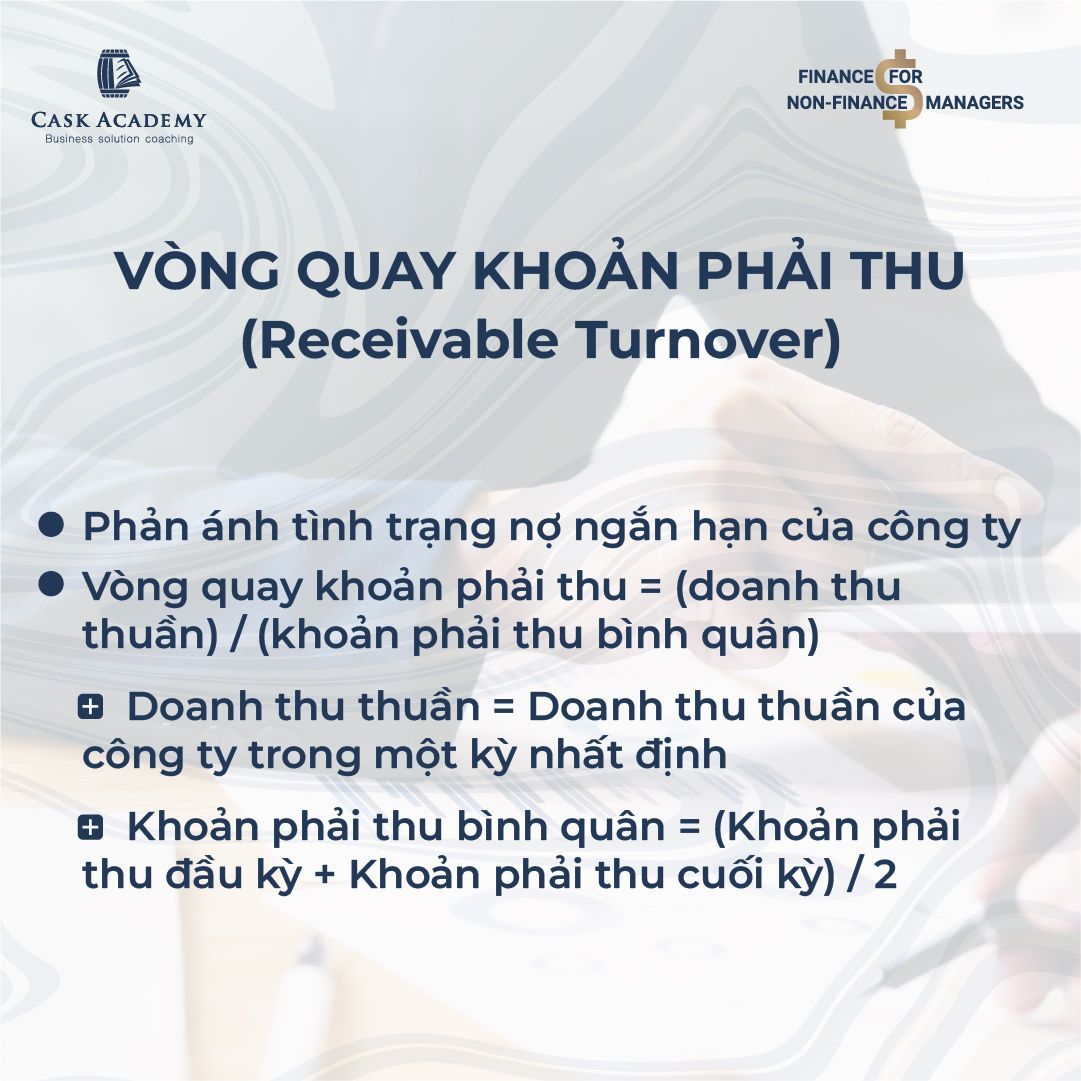

Vòng quay Khoản phải thu (Receivable Turnover)

Chỉ số này đánh giá tình trạng nợ ngắn hạn của công ty. Công thức tính:

Vòng quay khoản phải thu = (Doanh thu thuần) / (Khoản phải thu bình quân)

Chỉ số cao cho thấy thời gian thanh toán trễ thấp và ít rủi ro nợ xấu, trong khi chỉ số thấp cho thấy doanh nghiệp có thể đang hỗ trợ đối tác quá nhiều về mặt thanh toán.

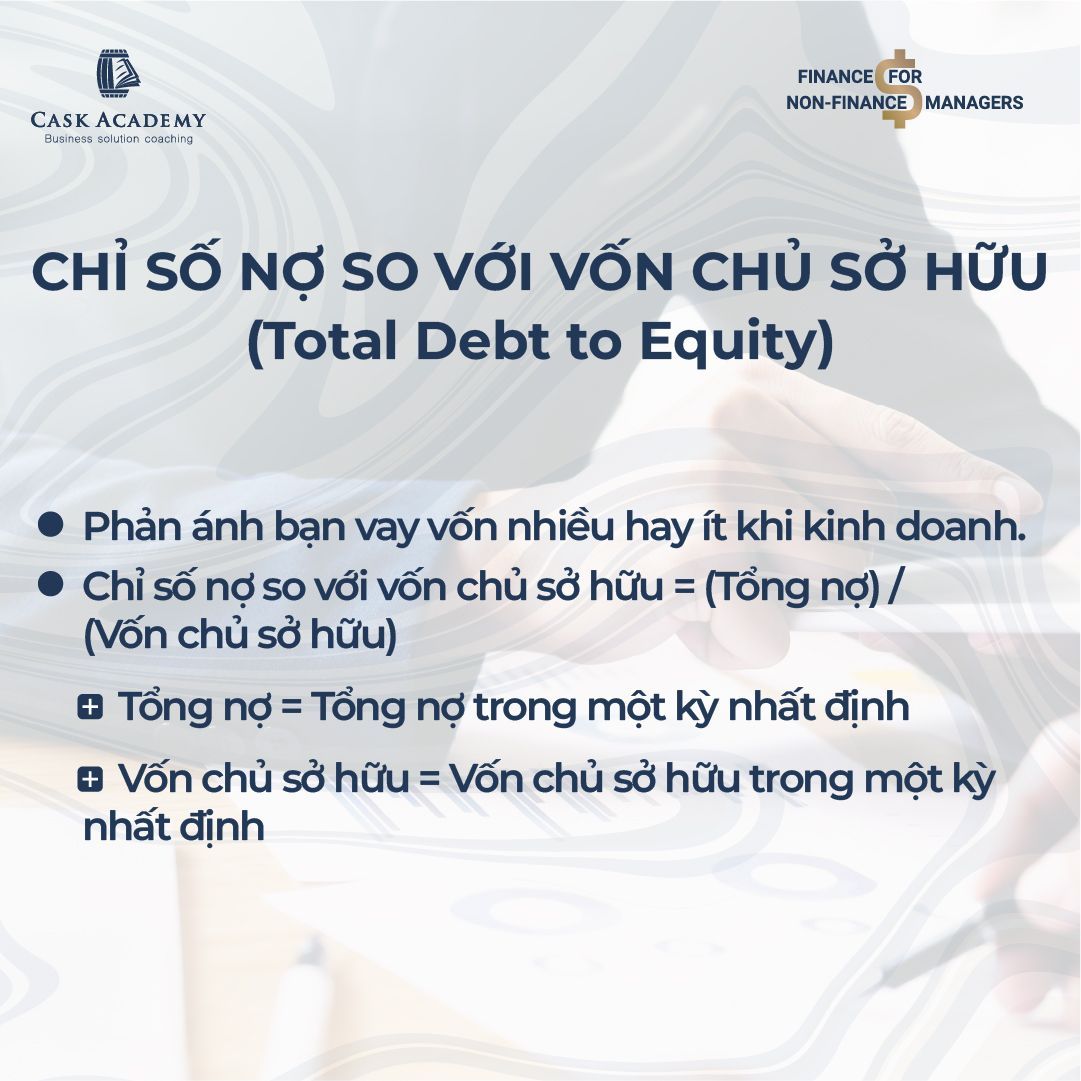

Chỉ số Nợ so với Vốn chủ sở hữu (Total Debt to Equity)

Chỉ số này phản ánh mức độ đòn bẩy tài chính của công ty. Công thức tính:

Chỉ số nợ so với vốn chủ sở hữu = (Tổng nợ) / (Vốn chủ sở hữu)

Chỉ số cao cho thấy công ty vay nhiều hơn so với vốn chủ sở hữu, trong khi chỉ số thấp cho thấy công ty ít phụ thuộc vào nợ. Tuy nhiên, vay nợ hợp lý có thể giúp doanh nghiệp tăng trưởng nhanh hơn.

Tỷ suất Lợi nhuận Gộp (Gross Margin)

Chỉ số này đo lường biên lợi nhuận trên doanh thu thuần. Công thức tính:

Tỷ suất lợi nhuận gộp = (Lợi nhuận gộp) / (Doanh thu thuần)

Chỉ số cao cho thấy công ty có thể hấp thụ chi phí kinh doanh tốt hơn và ít chịu áp lực bán hàng.

Tỷ suất Lợi nhuận trên Vốn chủ sở hữu (Return on Equity)

Chỉ số này đánh giá hiệu quả sử dụng vốn chủ sở hữu. Công thức tính:

Tỷ suất lợi nhuận trên vốn chủ sở hữu = (Lợi nhuận sau thuế) / (Vốn chủ sở hữu bình quân)

Chỉ số cao cho thấy công ty có khả năng sinh lời tốt từ vốn chủ sở hữu. Tuy nhiên, cần đối chiếu với số liệu nợ để đảm bảo rằng tỷ suất cao không phải do vay nợ quá nhiều.

Nguồn: brandsvietnam.com

Bài viết mới

Nền tảng Dữ liệu Khách hàng (CDP): Động lực của Tiếp thị Tương lai

Apple: Chuyến hành trình hướng tới sự bền vững và hòa nhập

Trao quyền tự chủ: Xây dựng môi trường làm việc hiệu quả

Chiến lược Marketing 4P: Xây dựng Thương hiệu Vững chắc trong Kỷ nguyên Số