Tác động của Đại dịch COVID-19 và Tình trạng Thiếu Chip đối với Thị trường Internet of Things (IoT)

Ảnh hưởng của Đại dịch COVID-19 đối với Thị trường IoT

Đại dịch COVID-19 đã gây ra những gián đoạn lớn đối với chuỗi cung ứng và nhu cầu của thị trường, dẫn đến việc tạm dừng hoặc hủy bỏ nhiều dự án IoT vào năm 2020. Nhu cầu tăng trở lại vào nửa cuối năm 2020, nhưng nguồn cung vẫn không ổn định, dẫn đến sự chậm trễ và tăng chi phí.

Năm 2021, COVID-19 tiếp tục ảnh hưởng đến chuỗi cung ứng, bao gồm tình trạng thiếu tàu, container vận chuyển và tắc nghẽn cảng. Những gián đoạn này đã làm chậm quá trình triển khai các dự án IoT và hạn chế khả năng đáp ứng nhu cầu thị trường.

Ảnh hưởng của Tình trạng Thiếu Chip đối với Thị trường IoT

Tình trạng thiếu chip toàn cầu đã trầm trọng hơn các vấn đề về chuỗi cung ứng do đại dịch COVID-19 gây ra. Ngành công nghiệp ô tô ban đầu bị ảnh hưởng nhiều nhất, nhưng tình trạng thiếu hụt chip nhanh chóng lan sang các ngành khác, bao gồm cả IoT.

Sự thiếu hụt chip đã hạn chế khả năng sản xuất các thiết bị IoT, dẫn đến sự chậm trễ và tăng chi phí. Tình trạng thiếu hụt này dự kiến sẽ kéo dài trong vài năm nữa, tiếp tục gây ra những thách thức cho thị trường IoT.

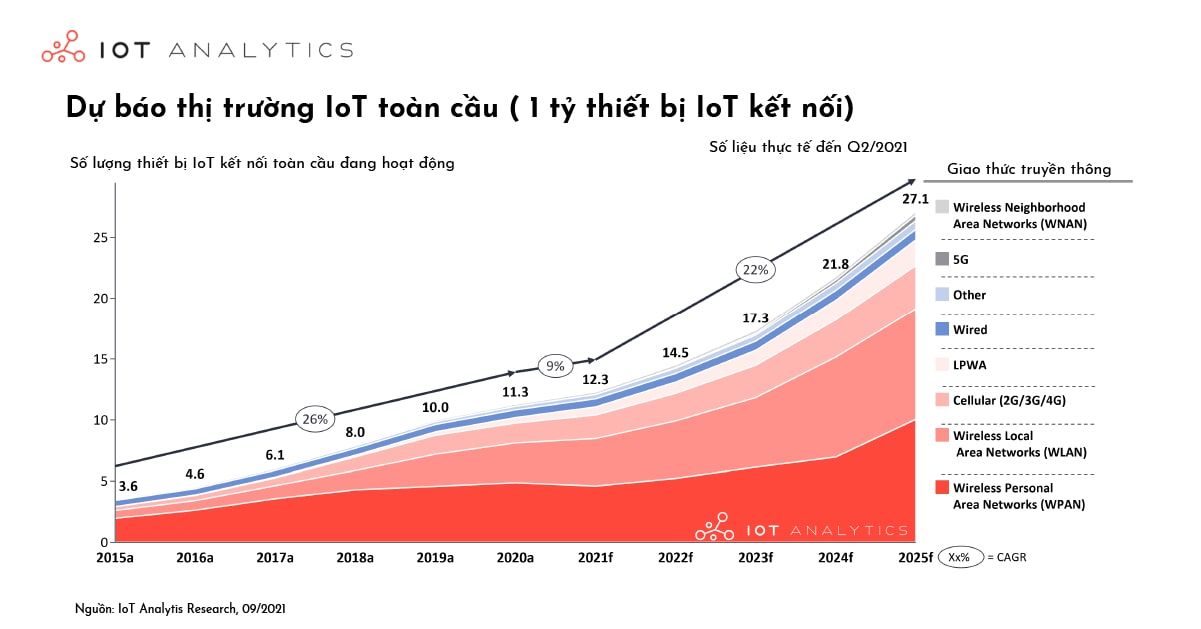

Dự báo Tăng trưởng Thị trường IoT

Mặc dù có những thách thức do đại dịch COVID-19 và tình trạng thiếu chip gây ra, thị trường IoT thực tế vẫn đang tăng trưởng. Sự tăng trưởng này được thúc đẩy bởi các khoản đầu tư vào các công cụ và ứng dụng phần mềm. Chi tiêu cho IoT của doanh nghiệp toàn cầu đã tăng 12,1% vào năm 2020, đạt 128,9 tỷ đô la.

Các tiêu chuẩn công nghệ mới, chẳng hạn như 5G, Wi-Fi 6 và LPWA, cũng đang thúc đẩy sự kết nối của các thiết bị IoT. IoT vệ tinh được kỳ vọng sẽ đóng một vai trò ngày càng lớn trong tương lai, mở rộng phạm vi của các ứng dụng IoT.

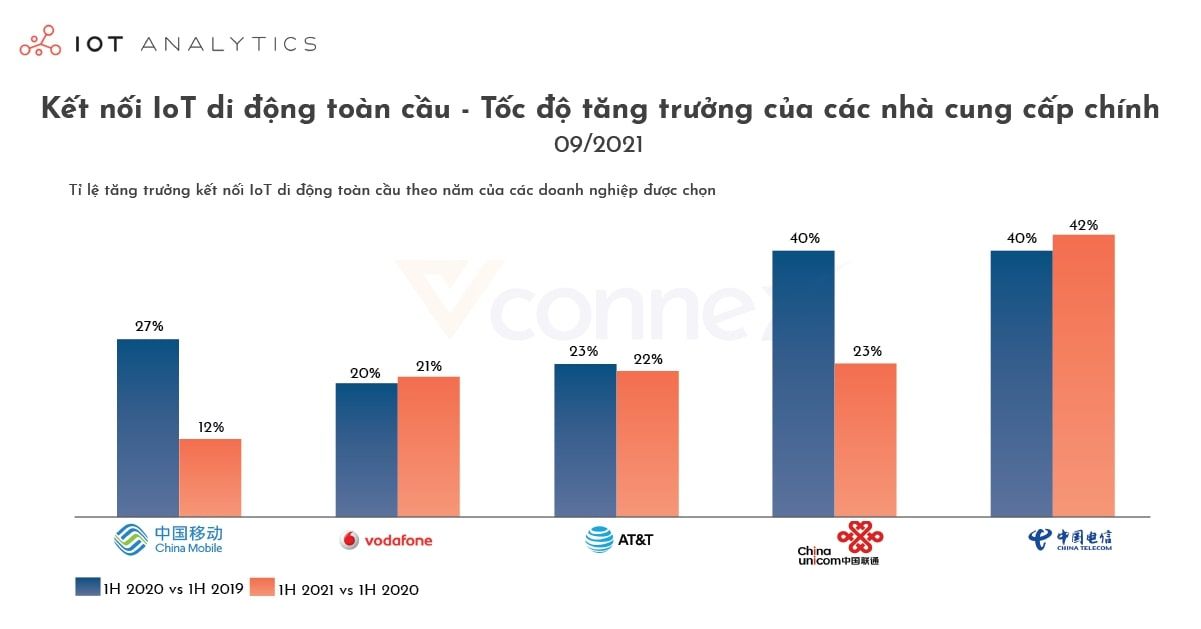

Số lượng Thiết bị IoT Sử dụng Mạng Di động

Số lượng thiết bị IoT sử dụng mạng di động đã tăng 18% trong năm qua, đạt 2 tỷ thiết bị vào cuối quý II năm 2021. Trung Quốc chiếm gần 3/4 thị trường này, với các nhà mạng lớn như China Mobile, China Telecom và China Unicom chiếm phần lớn thị phần.

Vodafone tiếp tục dẫn đầu thị trường bên ngoài Trung Quốc với 6% thị phần toàn cầu. AT&T tại Hoa Kỳ đã tăng trưởng 22% so với cùng kỳ năm ngoái và chiếm 4% thị phần toàn cầu.

Kết nối 5G dự kiến sẽ được triển khai rộng rãi trong năm nay, trong khi kết nối 2G và 3G đang suy giảm. Kết nối 4G LTE đã tăng 25% so với cùng kỳ năm ngoái, được thúc đẩy bởi việc áp dụng LTE-Cat 1 và LTE-Cat 1 bis.

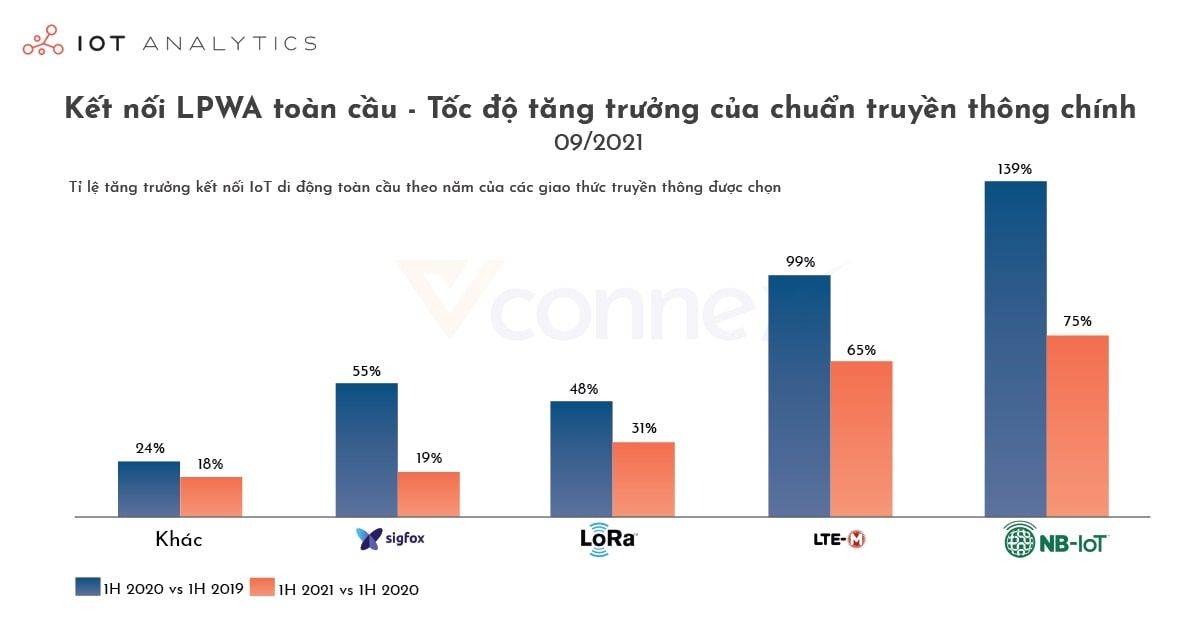

Thị trường LPWA: Được Cấp phép so với Không được Cấp phép

Vào nửa đầu năm 2020, LPWA không được cấp phép (LoRa và Sigfox) chiếm 53% thị phần các thiết bị IoT sử dụng LPWA. Tuy nhiên, vào nửa đầu năm 2021, LPWA được cấp phép (NB-IoT và LTE-M) đã vượt lên dẫn đầu với 54% thị phần.

Sự tăng trưởng của LPWA được cấp phép là do kết nối NB-IoT tăng 75% so với cùng kỳ năm ngoái. NB-IoT hiện chiếm 44% thị phần LPWA, tiếp theo là LoRa với 37% thị phần.

IoT Analytics dự đoán rằng NB-IoT và LoRa/LoRaWAN sẽ tiếp tục thống trị thị trường IoT trong 5 năm tới. LTE-M và Sigfox được xếp ở vị trí thứ ba và thứ tư tương ứng. Các công nghệ khác vẫn đóng một vai trò nhỏ trong thị trường IoT nhưng vẫn được sử dụng cho các ứng dụng cụ thể.

Nguồn: brandsvietnam.com

Bài viết mới

Xu hướng trải nghiệm khách hàng năm 2022: Nâng cao trải nghiệm số cho khách hàng

Chiêu Trò “Buff” Đơn Ảo: Cạnh Tranh Không Lành Mạnh Trên Thương Mại Điện Tử

Thị trường xe máy Việt Nam phục hồi mạnh mẽ sau 2 năm suy thoái

Thị trường mì gói Việt Nam: Xu hướng cao cấp hóa và sức cạnh tranh gay gắt