Thị trường Bất động sản TP.HCM quý III/2021: Ổn định trong Bối cảnh Dịch bệnh

Thị trường Bán lẻ

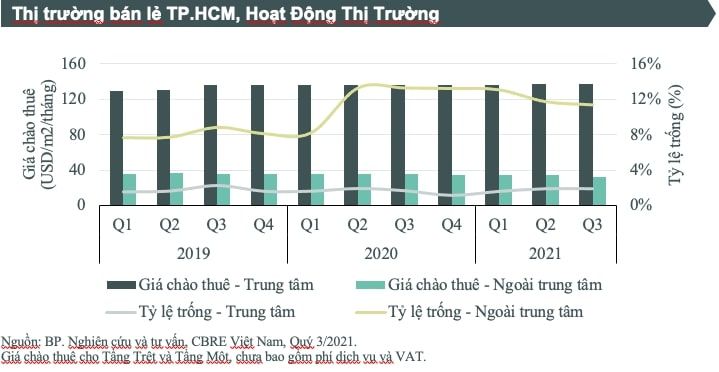

- Tổng nguồn cung bán lẻ giữ nguyên ở mức 1.068.128 m2 NLA.

- Giá chào thuê khu trung tâm ổn định

ở mức 137 USD/m2/tháng.

ở mức 137 USD/m2/tháng. - Giá chào thuê khu ngoài trung tâm giảm 3,8% so với quý trước, đạt 32,6 USD/m2/tháng.

- Doanh thu bán lẻ hàng hóa và dịch vụ toàn quốc giảm 28% so với cùng kỳ năm trước.

- Các hoạt động M&A vẫn sôi nổi với sự tham gia của các doanh nghiệp lớn như Masan và Thế Giới Di Động.

- Thị trường dự kiến sẽ có thêm 200.000 m2 diện tích bán lẻ từ nay đến năm 2024.

- Thị trường vẫn trầm lắng do các biện pháp kiểm soát dịch bệnh.

- Các chủ nhà hỗ trợ khách thuê bằng cách giảm giá thuê và phí dịch vụ.

- Giao dịch thuê văn phòng giảm khoảng 30% so với trung bình hai quý trước, chủ yếu là giao dịch chuyển văn phòng.

- Các ngành Công nghệ thông tin, Tài chính/Ngân hàng và Ngành sản xuất có gi

ao dịch tích cực nhất.

ao dịch tích cực nhất. - Thị trường dự kiến sẽ chào đón thêm 3 dự án hạng B với tổng diện tích cho thuê là 34.500 m2 NLA trong quý IV/2021.

- Từ năm 2022 trở đi, thị trường sẽ có thêm hơn 300.000 m2 nguồn cung hạng A.

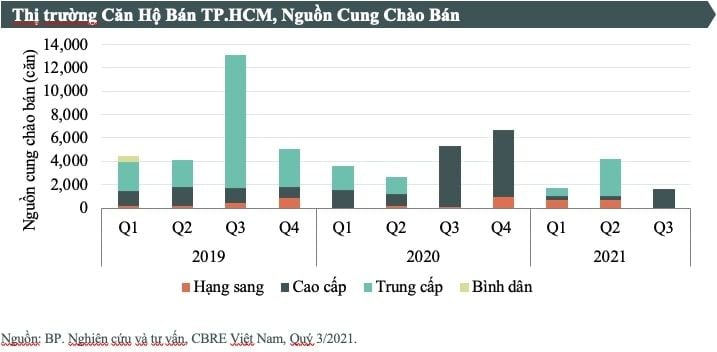

- Giãn cách xã hội đã khiến các sự kiện mở bán phải thay đổi kế hoạch.

- Chỉ có hai dự án cao cấp thực hiện mở bán trực tuyến trong quý III.

- Nguồn cung chào bán rơi xuống mức thấp nhất trong ba năm trở lại đây, với 1.600 căn hộ.

- Quý IV/2021 dự kiến sẽ có hơn 6.000 căn hộ mở bán.

- Tâm lý thị trường cho thuê vẫn chưa khả quan.

- Thị trường sẽ tiếp tục trầm lắng trong giai đoạn cuối năm do tình hình kiểm soát dịch bệnh vẫn chưa được dỡ bỏ hoàn toàn.

- Các dự án TTTM cần điều chỉnh chính sách cho thuê và thay đổi cơ cấu ngành hàng để phù hợp với nhu cầu thuê hiện tại.

- Thị trường bất động sản sẽ sôi động trở lại khi các hoạt động kinh doanh bắt đầu vào trạng thái “bình thường mới”.

/ul>

Thị trường Văn phòng

Thị trường Căn hộ Bán

Tình hình chung

Nguồn: brandsvietnam.com

Bài viết mới

SMARTIES VIETNAM 2022: Vinh danh những chiến dịch Marketing đột phá tại Việt Nam

MMA Impact Vietnam Virtual 2021: Diễn đàn về Tiếp thị Hiện đại kỷ niệm 10 năm thành lập

Xu hướng Du lịch Năm 2024: Tái Phát Minh Bản Thân, Tìm Kiếm Sự Mát Mẻ và Du Lịch Có Ý Thức

Tầm Soát Ung Thư Cổ Tử Cung: Hành Động Ngay Để Bảo Vệ Sức Khỏe Phụ Nữ