Khủng hoảng truyền thông trong ngành ngân hàng: Bài học từ vụ việc Eximbank

Khởi nguồn của khủng hoảng

Vụ việc bắt nguồn từ bài viết của một khách hàng tố cáo bị Eximbank phạt số tiền lớn vì khoản nợ quá hạn đã quên trả từ 10 năm trước. Sự việc nhanh chóng lan truyền trên mạng xã hội, gây ra sự hoang mang và bức xúc trong dư luận.

Tác động của sự vụ

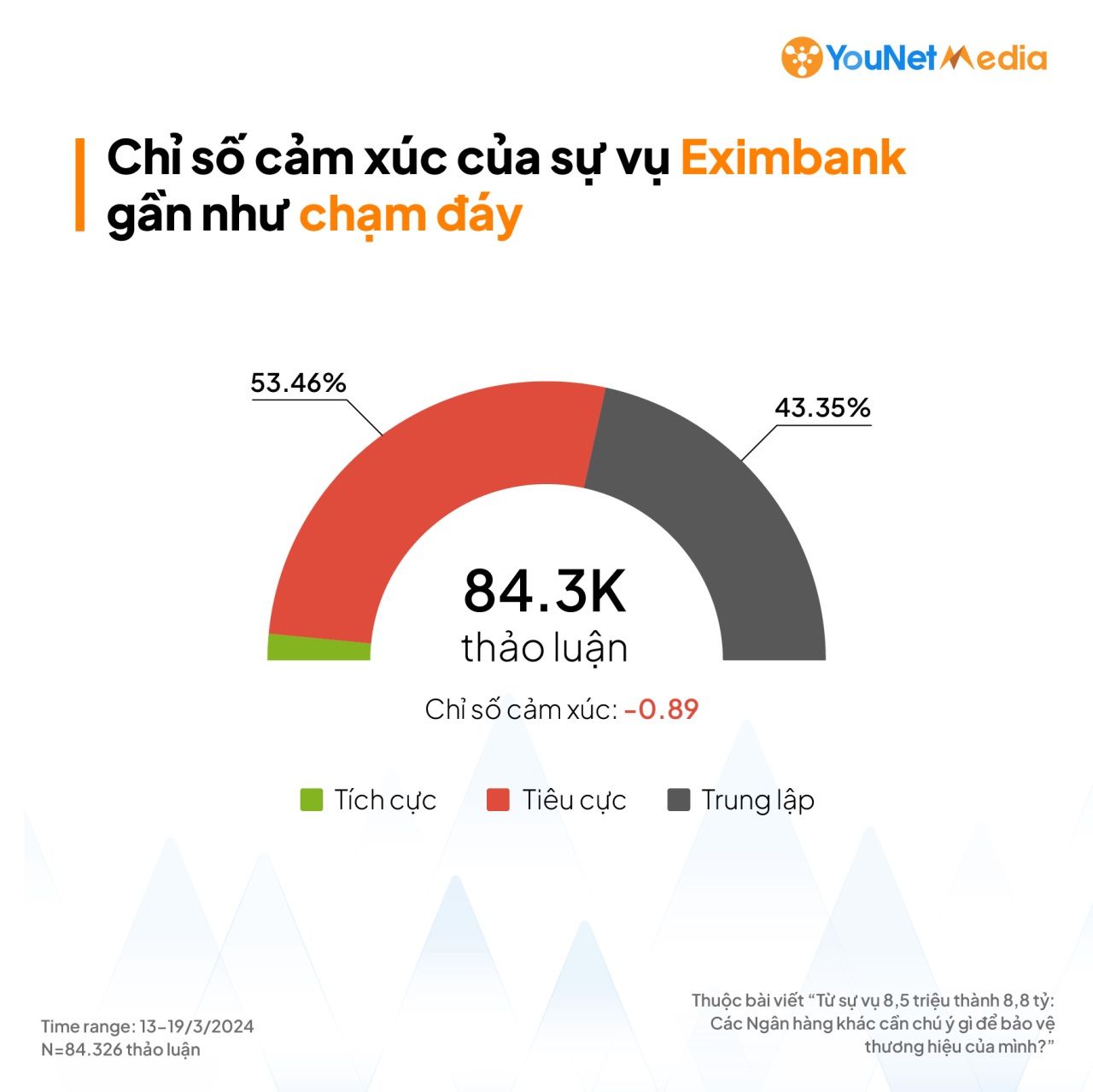

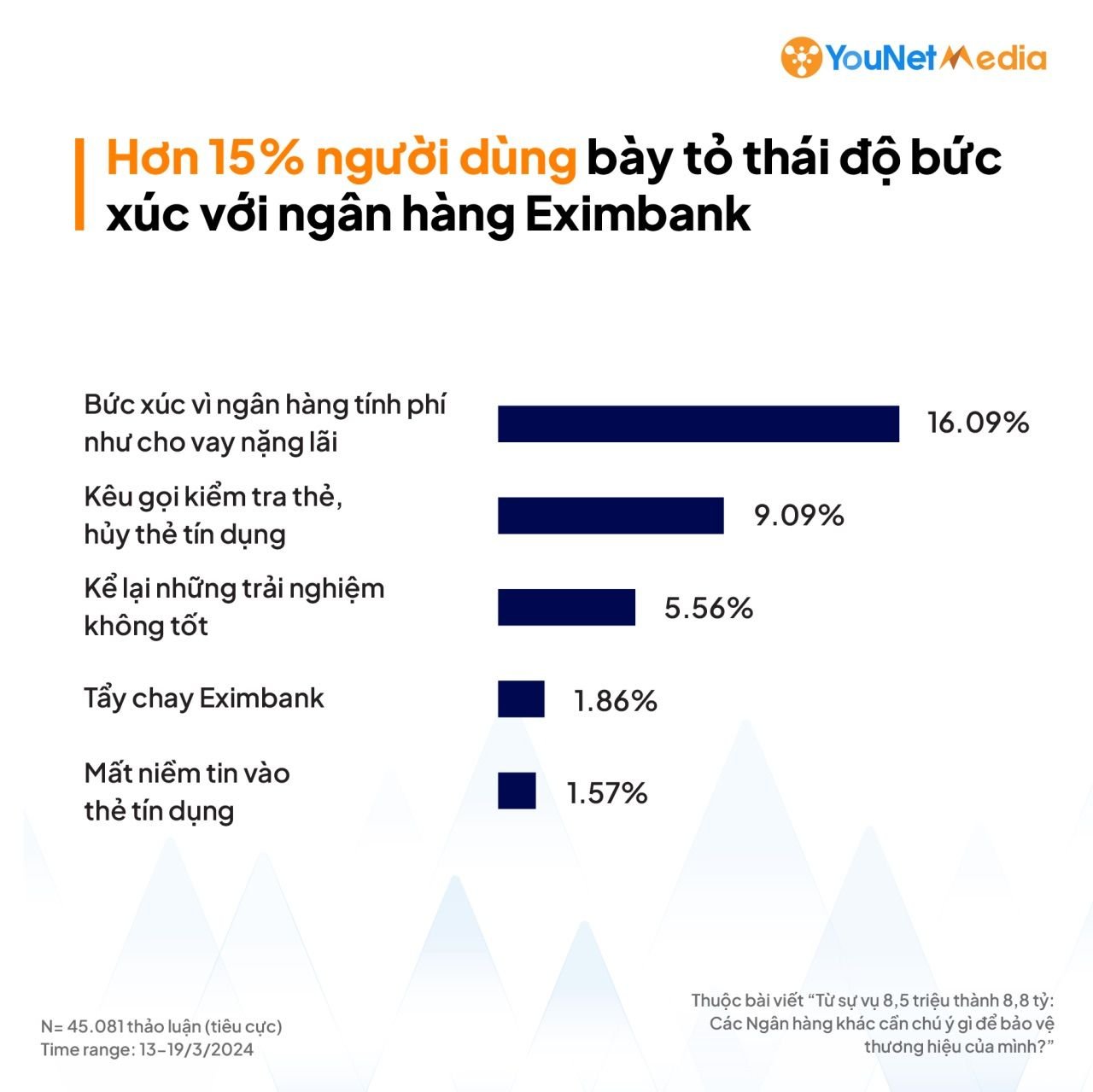

Phân tích trên các nền tảng truyền thông xã hội cho thấy sự vụ này đã gây ra phản ứng tiêu cực mạnh mẽ. Hơn một nửa số thảo luận công khai bày tỏ chỉ trích Eximbank, cáo buộc ngân hàng tính lãi suất quá cao và thiếu minh bạch trong xử lý nợ. Ngoài ra, sự vụ còn khiến người dùng lo ngại về việc mở thẻ tín dụng và yêu cầu các ngân hàng gia tăng nhận thức về những chi phí liên quan.

Bài học cho các ngân hàng khác

Vụ việc Eximbank là lời cảnh tỉnh cho các ngân hàng khác về những rủi ro truyền thông tiềm ẩn. Để phòng ngừa khủng hoảng, các ngân hàng nên cân nhắc những biện pháp sau:

Tránh lên tiếng thanh minh

Các ngân hàng không liên quan nên tránh lên tiếng thanh minh vào thời điểm xảy ra sự vụ, vì điều này có thể khiến họ bị liên đới. Thay vào đó, họ nên theo dõi chặt chẽ các thảo luận về thương hiệu và phản hồi kịp thời khi cần thiết.

Truyền thông về nhận thức người dùng

Các ngân hàng nên tăng cường truyền thông để nâng cao nhận thức của người dùng về các chi phí liên quan đến thẻ tín dụng, lãi suất và chính sách hủy thẻ. Điều này giúp người dùng hiểu rõ hơn về những rủi ro tiềm ẩn và đưa ra quyết định sử dụng thẻ có sáng suốt.

Chuẩn bị ứng phó khủng hoảng

Các ngân hàng nên chuẩn bị sẵn các kịch bản ứng phó khủng hoảng truyền thông. Bằng cách học hỏi từ những vụ việc trước đó, các ngân hàng có thể phản ứng nhanh chóng và hiệu quả khi đối mặt với những tình huống tiêu cực.

Lời kết

Sự cố “nợ 8,5 triệu trả hơn 8,8 tỷ” của Eximbank là một lời cảnh tỉnh cho toàn ngành ngân hàng về tầm quan trọng của tính minh bạch và trách nhiệm. Các ngân hàng cần rút ra bài học từ vụ việc này để xây dựng lòng tin với khách hàng và phòng ngừa những rủi ro truyền thông trong tương lai.

Nguồn: brandsvietnam.com

Bài viết mới

Sự thay đổi trong thói quen ăn uống bên ngoài của người Việt: Sự trỗi dậy của ẩm thực châu Á

Chiến lược Tận dụng Mùa Mua Sắm Cuối Năm cho Doanh nghiệp

Thị trường hàng tiêu dùng nhanh Việt Nam: Xu hướng và cơ hội trong bối cảnh kinh tế khó khăn

Xếp hạng thị phần thương hiệu trên sàn thương mại điện tử Việt Nam tháng 5/2023